최근 미국 은행 두 곳의 붕괴, 세 번째 은행의 긴급 지원, 크레디트 스위스의 재정적 어려움으로 인해 투자를 모색 중인 스타트업이라면 우려되는 것도 당연합니다. Bright Data의 Crunchbase 데이터베이스를 활용해 기업당 평균 투자 금액과 평균 투자 라운드 수의 추이를 분석해 보겠습니다. 이후 더 깊이 파고들어 가장 많은 투자가 이루어지는 산업을 조사하고 잠재적 타겟 기회를 강조할 것입니다.

3월 최대 뉴스를 장식한 SVB(실리콘밸리은행)의 붕괴는 스타트업과 벤처 캐피털리스트를 위한 은행으로 알려져 있었습니다. 파이낸셜타임스는 이를 “벤처 부채 시장의 개척자이자 핵심 축, 주요 대체 자금원”이라고 묘사했습니다. 미국에 본사를 둔 이 은행은 영국에도 지점을 운영했으나 유럽 전체적으로는 큰 영향력을 행사하지 못했습니다. 실리콘 캐널스에 따르면, SVB는 미국 내 벤처 자본 지원을 받는 기업의 절반을 상대해 왔습니다. 이는 이번 사태로 영향을 받을 스타트업의 수가 결코 적지 않음을 의미합니다.

동일 기사에서 실리콘 캐널스는 “SVB의 붕괴는 유럽 스타트업들이 초기 단계 자금 조달에 어려움을 겪으며 미국 경쟁사들에 비해 불리한 입장에 놓인 시점에 발생했다”고 지적했습니다. 크런치베이스 데이터셋 분석을 통해 이 주장이 사실인지 확인할 예정입니다.

SVB의 차별점은 스타트업에 특화되었으며 유럽에 대한 추가 투자 계획을 갖고 있었다는 점입니다. 이제 그들이 사라진 상황에서 누가 그 공백을 메울 것인가?

이 공백이 충분히 크지 않다면, 유럽에서 크레디트 스위스의 문제로 인해 더 커질 수 있습니다. 크레디트 스위스 주가는 최대 30% 급락했으며, CNN 비즈니스에 따르면 이는 크레디트 스위스가 “세계 최대 금융 기관 중 하나”이기 때문에 중요합니다. 금융 시스템을 감시하는 국제 기구인 금융안정위원회(FSB)는 크레디트 스위스를 JP모건 체이스, 뱅크 오브 아메리카, 중국은행 등 단 30개 기관과 함께 ‘글로벌 시스템적으로 중요한 은행(G-SIB)’으로 분류하고 있다.”

크레디트 스위스는 전 세계적으로 훨씬 더 많은 연결망을 보유하고 있어 미국의 SVB 사태보다 더 큰 문제다. 양사는 서로 다른 문제를 안고 있지만, 이는 금융 산업 전반에 영향을 미치고 있다. 이로 인해 스타트업의 자금 조달이 더 어려워질 수 있을까? 그럴 가능성이 크다. 하지만 크런치베이스 데이터를 살펴보면 무엇을 알 수 있을까?

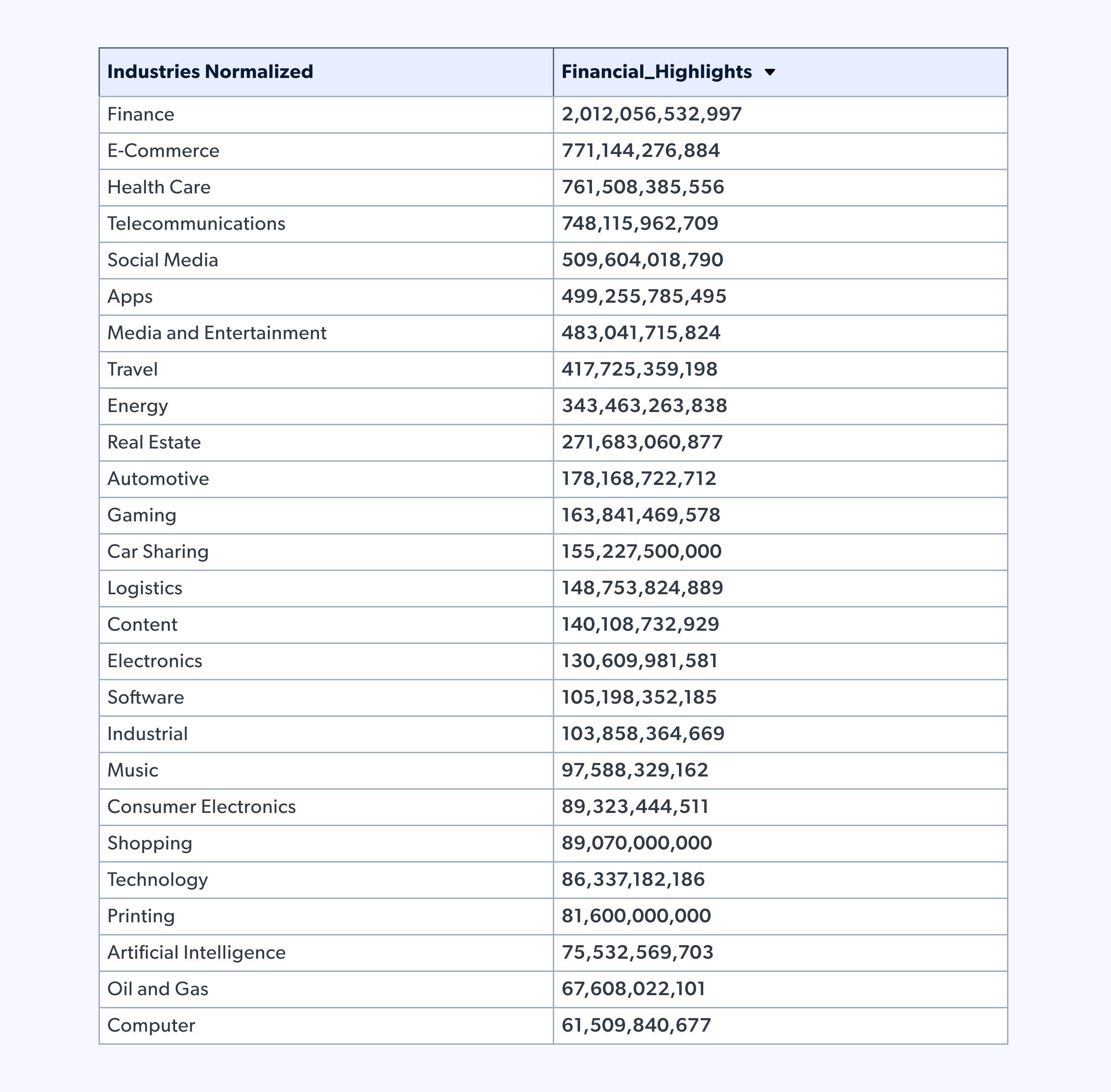

먼저 전 세계적으로 어떤 산업이 투자하고 있는지 살펴봤습니다. 데이터를 분석하기 시작했을 때 가장 먼저 눈에 띈 것은 여러 산업을 하나의 그룹으로 묶을 수 있다는 점이었습니다. 이 이미지는 몇 가지 범주를 상위 수준에서 ‘금융’으로 그룹화한 부분을 강조합니다. 세부 분석을 위한 데이터는 여전히 이용 가능하지만, 이 그룹화(또는 우리가 ‘정규화’라고 부르는 과정)는 본문의 목적상 더 나은 전체적인 그림을 제공합니다.

이를 통해 범주 수를 551개에서 291개로 줄였습니다.

데이터베이스 내 분류의 대부분은 투자자 카테고리와 관련된 것으로 보였으나, 일부는 투자 대상 기업으로 분류된 것처럼 보였습니다. 따라서 우리는 투자 주체인 기업을 반영하도록 전반적인 분류 체계를 표준화했습니다.

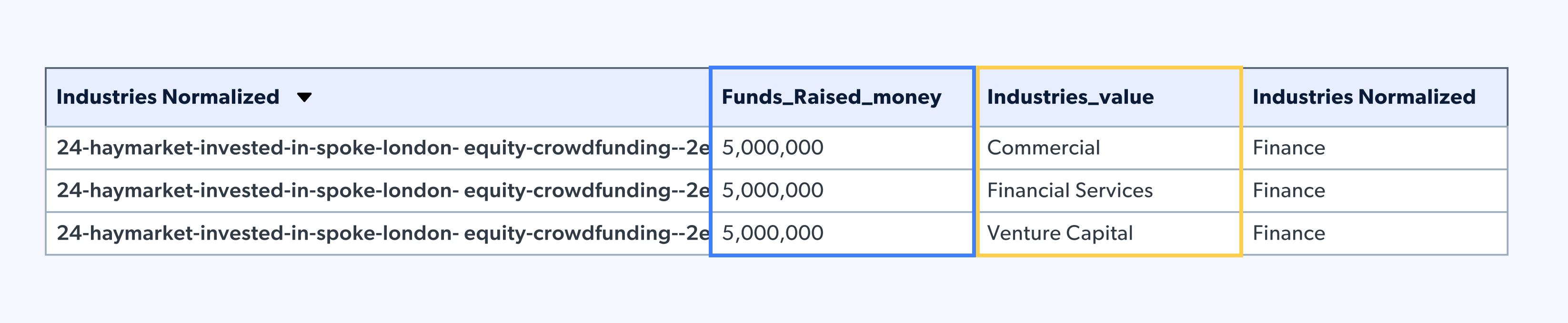

정규화된 수준에서 분류해야 하는 또 다른 이유는 내보낸 Crunchbase 데이터의 형식 때문입니다. 하나의 투자가 여러 산업에 대해 분류된 경우 여러 번 표시될 수 있습니다.

이는 투자 금액이 중복 계산된다는 의미입니다. 위 예시에서 총 투자액은 1,500만 달러가 아닌 500만 달러입니다. 중복 계산을 방지하기 위해 ‘자금 조달 ID’ 열을 집계하여 투자 금액의 고유값을 표시하면서도 개별 산업 목록은 유지할 수 있습니다.

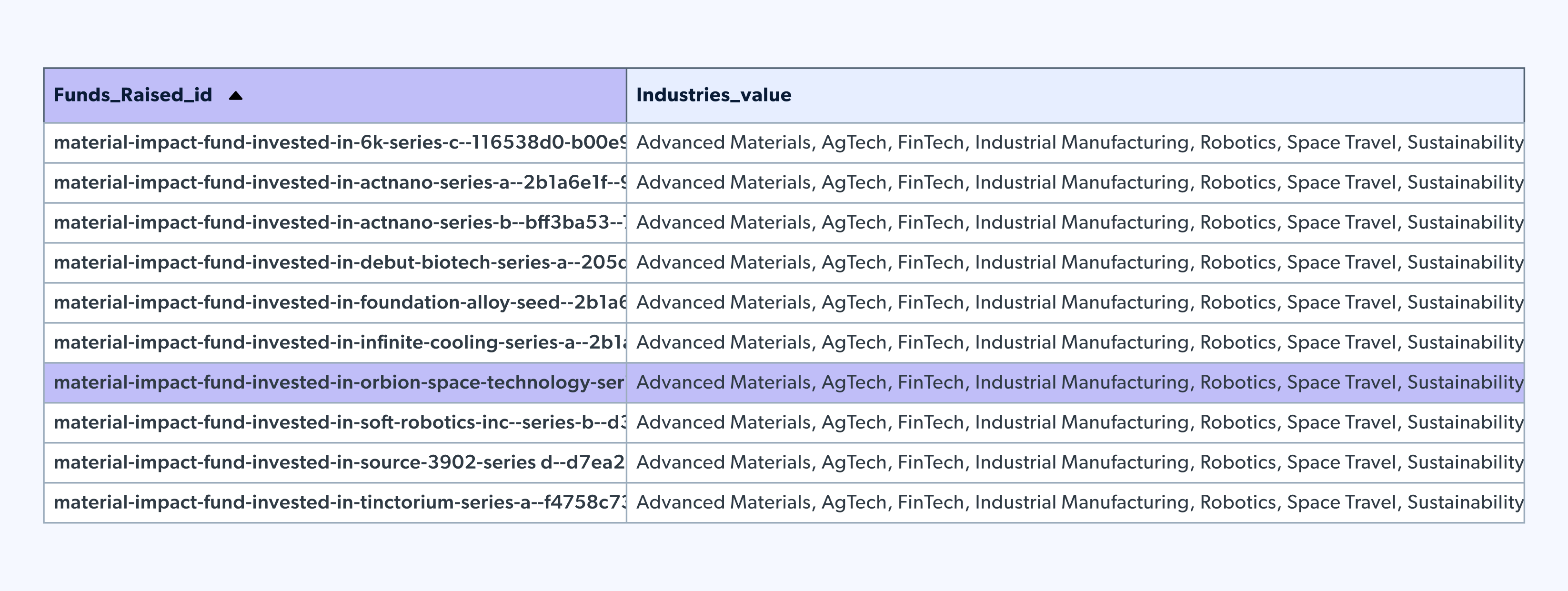

경우에 따라 동일한 투자에 광범위한 산업이 할당되기도 합니다. 이는 정보 입력 방식을 명확히 명시하지 않으면 데이터 입력자의 해석에 따라 부정확해져 보고에 어려움을 초래할 수 있는 대표적인 사례입니다.

참고로, 이는 모든 데이터 세트에서 올바른 분류의 중요성을 강조합니다. TCG에서는 세부 사항을 중시하지만, 선택지가 너무 많거나 범주가 너무 유사하거나 모호하면 잘못 분류하거나 분류 오류가 발생할 수 있습니다. 결국 이 정보에 기반해 잘못된 비즈니스 결정을 내릴 수도 있습니다.

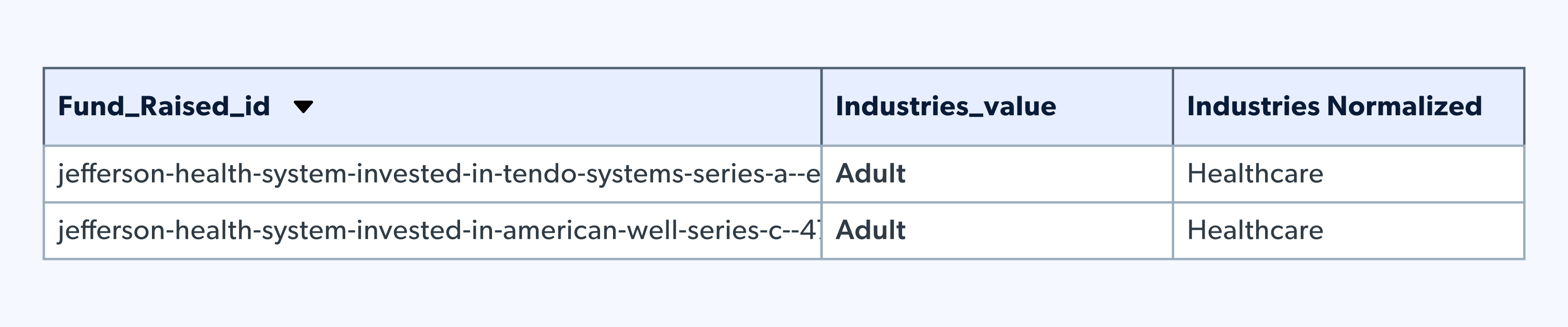

이를 잘 보여주는 예가 있습니다. 맥락 없이 ‘성인’이라는 범주는 여러 의미를 가질 수 있습니다.

다시 데이터로 돌아가서… 누가 투자하고 있을까요?

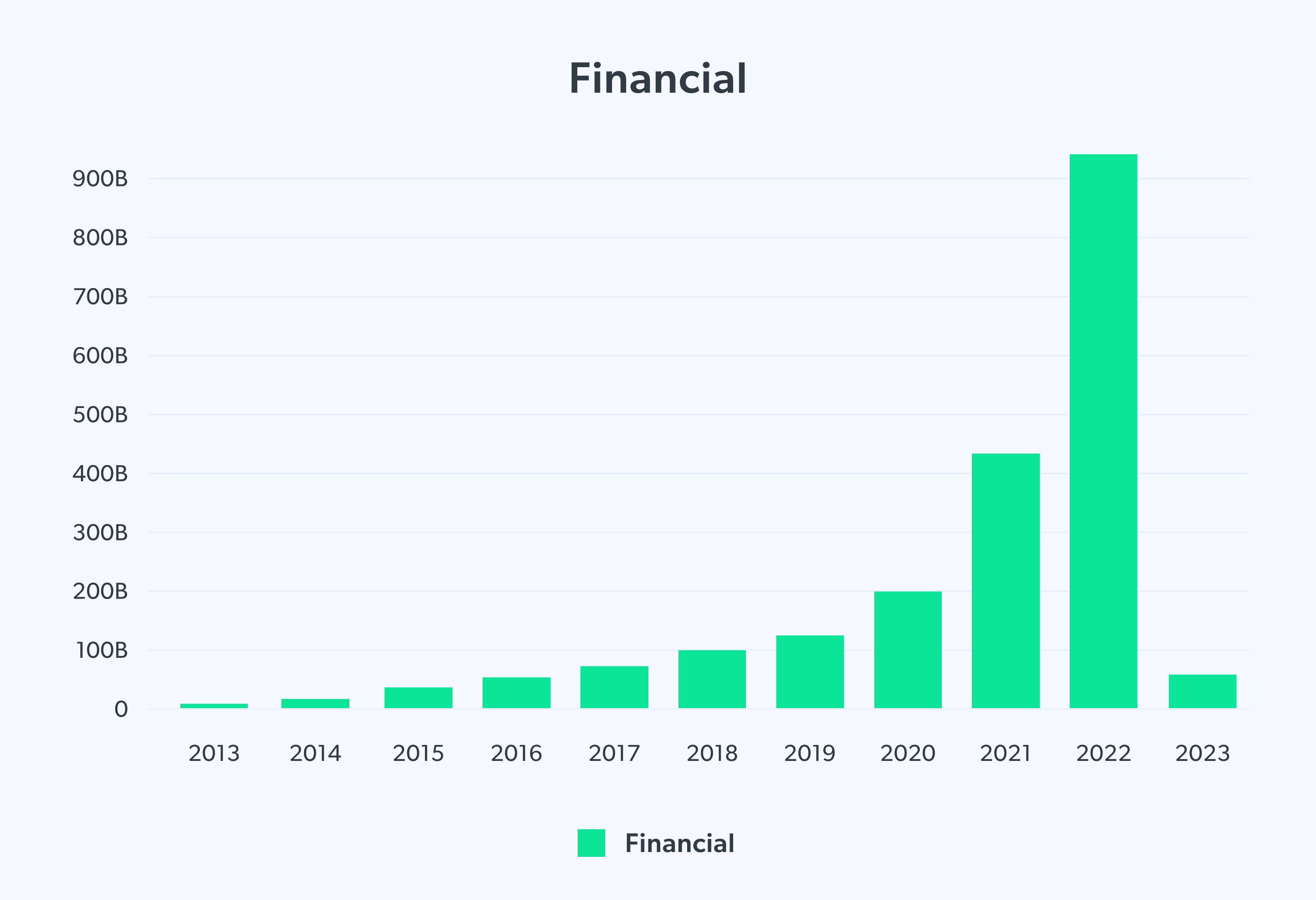

연도별 및 산업별 데이터를 종합해 보면 금융 분야가 주도하고 있음이 분명합니다. 10년간 꾸준히 증가했으며, 2022년에는 2021년 대비 두 배 이상 증가했습니다. 여기에는 모든 암호화폐가 포함되어 증가분의 일부를 설명할 수 있습니다. 하지만 이는 금융 기관들이 전통적 투자에서 벗어나고 있음을 시사하는 것일까요?

SVB 붕괴 이후 2023년에 이로 인한 영향이 나타날 것으로 예상됩니다. The Information에 따르면 SVB의 벤처 투자 부문만 해도 95억 달러 규모였습니다. 크레디트 스위스의 정확한 투자 규모는 확인되지 않았으나, 유니콘 네스트(Unicorn Nest) 보고서에 따르면 해당 기관은 161건의 투자를 진행했으며 평균 투자 규모는 2억 1,900만 달러, 연간 투자 건수는 0.96회였습니다. 같은 웹사이트에 따르면 SVB는 총 853건의 투자를 진행했으며 평균 투자 규모는 2,900만 달러, 연간 투자 건수는 21.32회였습니다.

따라서 2023년 기준 약 8억 달러 이상의 손실이 발생했으며, 이는 해당 은행들의 붕괴가 금융 산업 전반과 투자 의지에 미칠 수 있는 파급 효과는 포함되지 않은 수치다.

금융

모든 산업

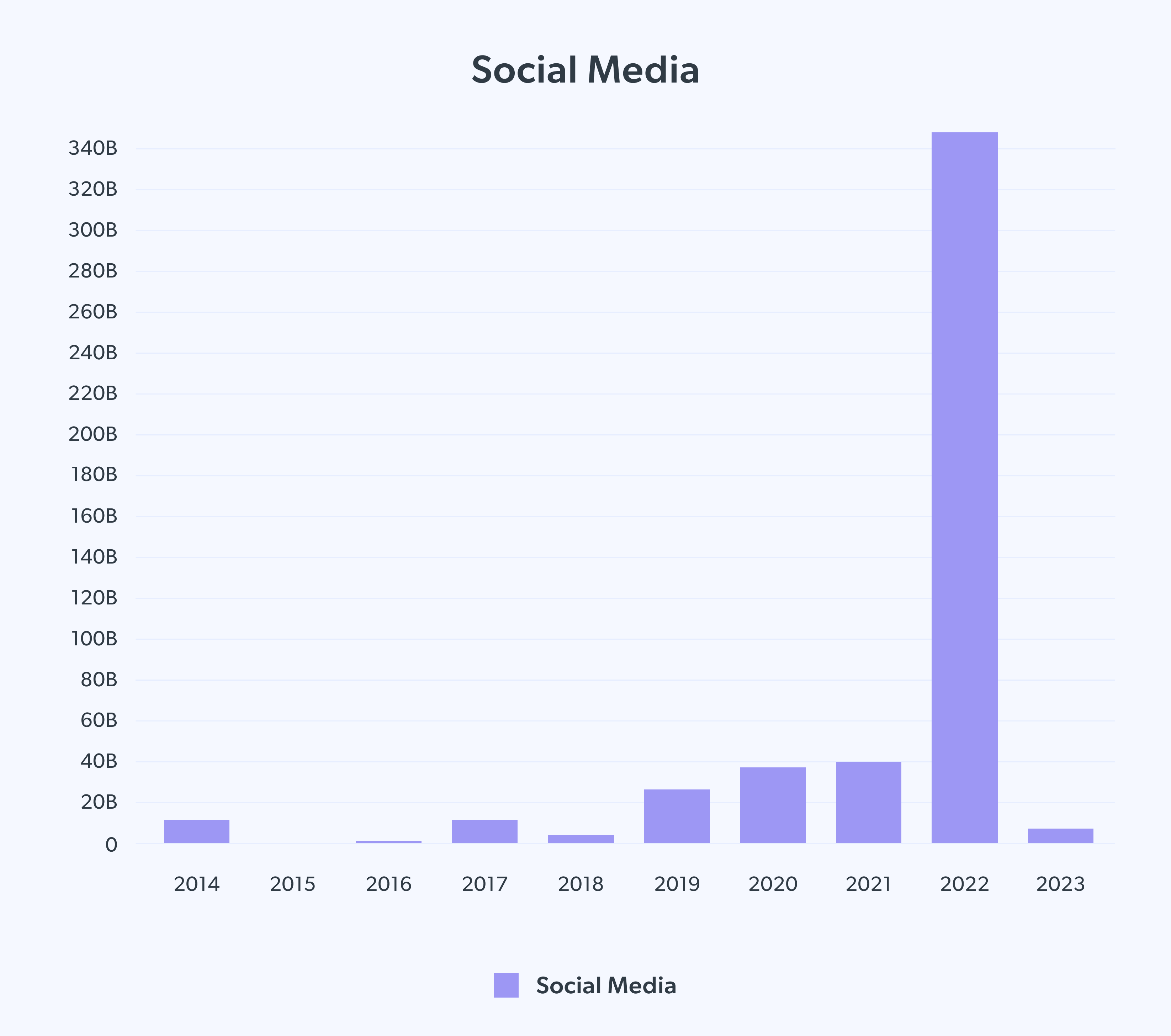

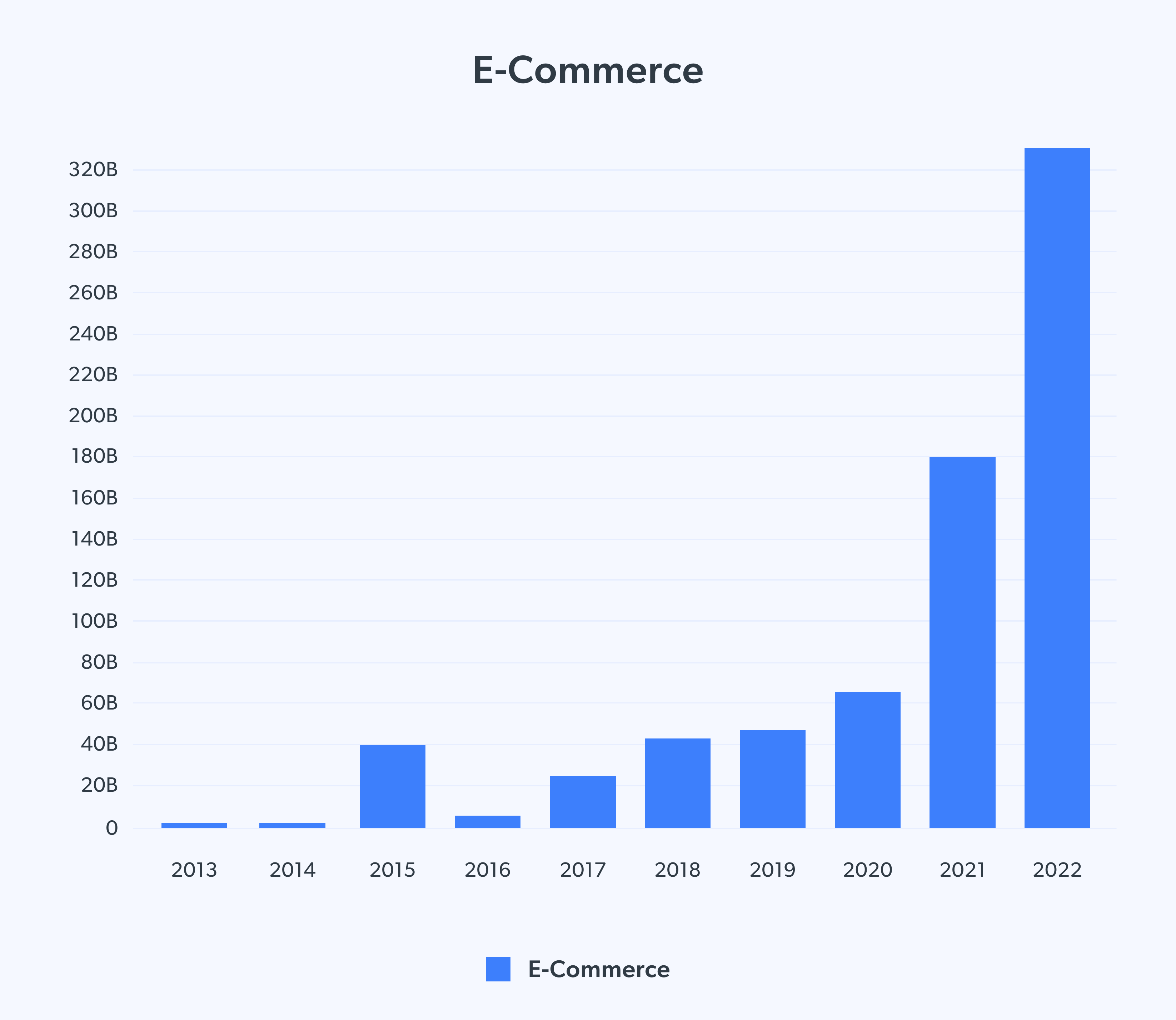

금융을 제외하면, 2013년에는 존재하지 않았거나 거의 존재감이 없었던 전자 상거래, 의료, 통신 및 소셜 미디어 분야에서 투자 기회를 볼 수 있습니다.

소셜 미디어

전자 상거래

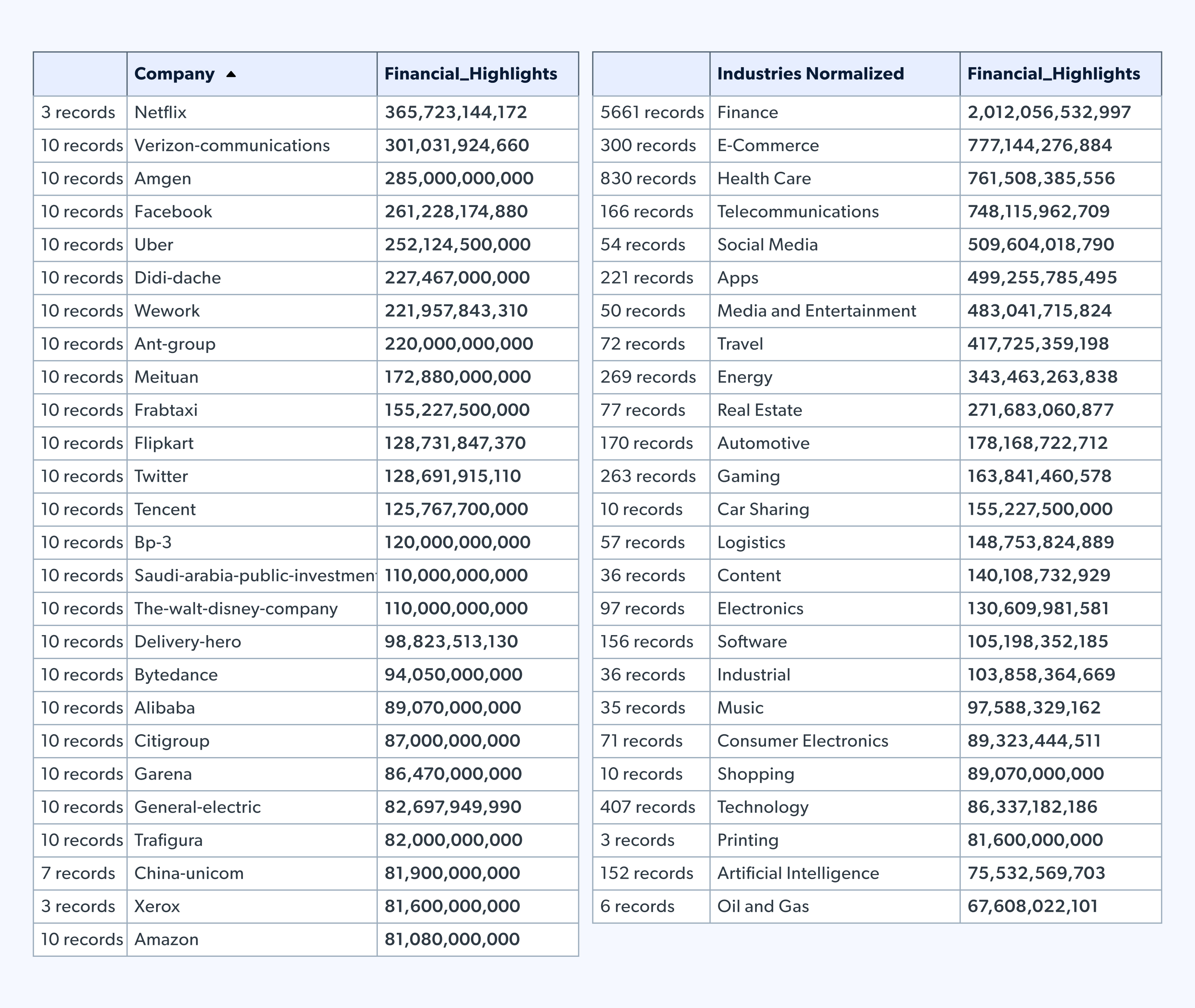

그러나 구체적인 기업들은 어떨까요? 주요 투자자들은 누구일까요? 데이터를 분석하기 시작하면서 또 다른 문제가 발생했습니다. 동일한 기업이 여러 버전으로 등재되어 있었던 것입니다.

정확한 보고를 위해 이러한 명칭들을 표준화해야 했습니다. 그리고 무엇을 발견했나요? 놀랍게도(적어도 우리에게는) 가장 큰 기업 투자자 목록에 금융 부문 기업은 단 하나도 없었습니다.

어떻게 이런 일이 가능할까?? 간단히 말해, 해당 산업의 기업 수, 투자 규모, 빈도, 금액에 따라 달라집니다. 이 데이터에 따르면 넷플릭스는 3건의 투자를 한 반면, 금융 부문은 총 5661건의 투자를 했습니다. 금융 기업이 엔터테인먼트 기업보다 훨씬 많기 때문에 두 목록이 매우 다르게 보이는 것입니다.

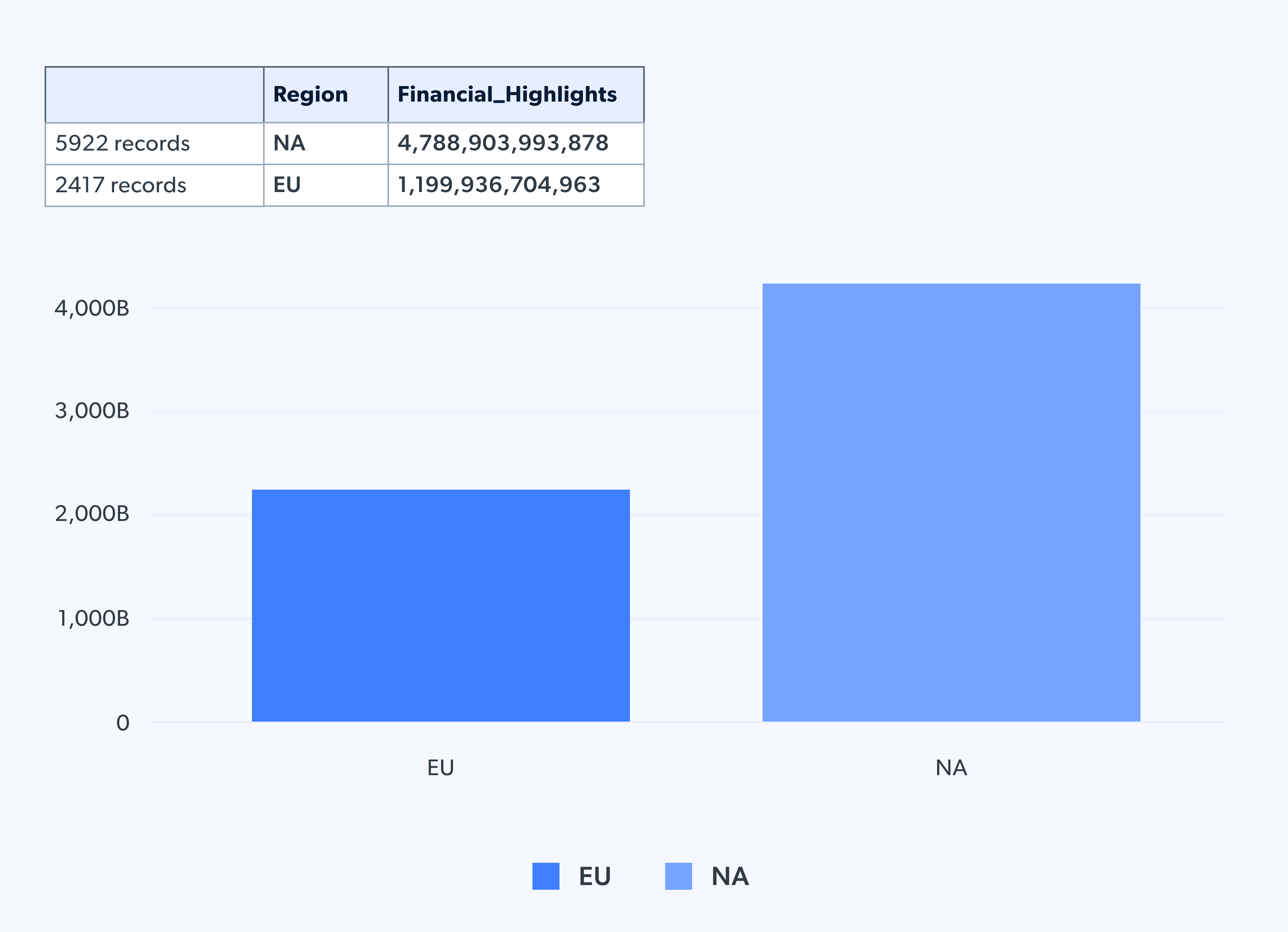

지역별로는 어떨까요? 투자는 어디로 흘러갈까요? 북미(NA)와 유럽(EU)을 비교해 보면, 유럽은 북미 투자액의 약 25%만 유치하고 있습니다. 모두가 허리띠를 졸라매는 상황에서 투자 유치 난항은 더욱 심화될 전망입니다. 앞서 언급한 실리콘 캐널스(Silicon Canals)의 기사와도 일치하는 내용으로, 유럽은 투자 유치 측면에서 확실히 불리한 입장에 있습니다.

그렇다면 경쟁이 치열한 이 환경에서 스타트업은 어떻게 투자를 유치할 수 있을까요? 훌륭한 아이디어만으로는 부족합니다. 투자 유치 스토리를 뒷받침할 데이터가 필요합니다. 본 기사에서 보셨듯, 부정확하거나 오해의 소지가 있는 데이터는 어디에서나 나타날 수 있습니다. 따라서 재무제표, 계정과목표, 매출 실적 등은 정확할 뿐만 아니라, 경쟁사보다 귀사의 비즈니스가 선택받아야 할 설득력 있는 스토리를 전달해야 합니다. 기업 규모나 업종에 관계없이, 데이터가 승부를 가르고 혼자서는 도달할 수 없는 곳까지 여러분을 이끌어 줍니다. 바로 여기에 Bright Data가 필요합니다. Bright Data는 신뢰할 수 있는 사전 수집된 정확한 데이터 세트를 제공하는 풍부한 마켓플레이스를 제공합니다.